[Enregistrement facture achat] Procédure + Exemples gratuits

L’enregistrement des factures achats et fournisseurs doit être effectué dès le jour de réception de la facture.

Cependant la comptabilisation d’une facture est également essentielle après avoir procédé au paiement. Chaque opération bancaire doit faire l’objet d’une saisie comptable.

J’ai besoin d’aide pour l’enregistrement de mes factures achats

Toutes les opérations doivent être comptabilisées dans un document approprié, généralement dans un journal. Cet exercice comptable peut paraître fastidieux. Il n’en est pas moins essentiel pour le bon fonctionnement d’une entreprise.

Pour enregistrer une facture, cela doit se faire le jour de l’opération, c’est-à-dire de la date de paiement. Les dates d’enregistrement des opérations bancaires correspondent :

- à la date d’émission pour un chèque ;

- à la date d’ordre de virement pour un virement bancaire ;

- à la date d’ordre de paiement pour un virement Paypal ;

- à la date de débit du règlement par carte bancaire.

Définition de la facture d’achat

Une facture est un document comptable qui fait office de preuve d’achat ou de vente. Une facture achat atteste de la dette d’un client envers un fournisseur.

La facture mentionne trois éléments très importants : le créancier (l’entreprise, le débiteur (le client) et le montant de la facture avec la date. La facture sert à engager le débiteur à payer le montant dû avant la date d’échéance indiquée.

Une facture achat est établie obligatoirement lors de l’achat de produits ou lors d’une prestation de service. Une facture doit obligatoirement comporter la mention « facture » pour l’identification du document

Comment passer les écritures d’achat ?

Pour comptabiliser des écritures d’achat ou une facture d’achat, 3 sommes sont nécessaires et doivent obligatoirement figurer sur la facture :

- Le montant HT (hors taxes) ;

- Le montant de la TVA facturée (TVA déductible) ;

- Le montant TTC (toutes taxes comprises) (somme due au fournisseur).

L’enregistrement d’un paiement par chèque

Après avoir effectué les paiements des factures, il est temps de les comptabiliser, de préférence sans attendre son encaissement. Pour cela :

- débitez le compte tiers concerné (par exemple compte 421, compte 401) ;

- créditer le compte 512 « Banque ».

L’enregistrement d’un virement bancaire

Tout comme la comptabilisation d’un chèque émis, il faut procéder de la manière suivante :

- le débit du compte tiers concerné ;

- le crédit du compte 512 « Banque ».

L’enregistrement d’un paiement avec une carte de crédit

Les règlements par carte bancaire sont à enregistrer au sein du compte 512 « Banque » à la date figurant dans l’avis de débit de la banque.

L’enregistrement d’opérations bancaire par Paypal

De plus en plus d’entreprises ont recours au service de paiement en ligne Paypal pour payer leurs fournisseurs mais également pour recevoir le paiement de leurs clients. Utiliser un compte Paypal est synonyme d’écriture comptable.

De plus en plus d’entreprises ont recours au service de paiement en ligne Paypal pour payer leurs fournisseurs mais également pour recevoir le paiement de leurs clients. Utiliser un compte Paypal est synonyme d’écriture comptable.

Dans un premier temps, il est tout à fait possible de créer un document spécifique aux écritures comptables des opérations Paypal. Les encaissements et décaissement provenant de Paypal peuvent être comptabilisés dans la section du compte 517 « Autres organismes financiers ».

Voici une manière de comptabiliser le paiement de factures fournisseurs via Paypal :

- Enregistrez votre facture fournisseur dans votre journal d’achat.

- Débitez sur ce dernier le compte 6 « Charges » ainsi que le compte 4456 « Taxe sur le chiffre d’affaires déductibles ».

- Toujours dans le journal d’achat, créditez le compte fournisseur 401.

- Dans le journal dédié aux opérations Paypal, débitez le compte 401 « Fournisseurs ».

- Enfin, créditez le compte 517 « Autres organismes financiers ».

Il n’est pas nécessaire de mentionner les commissions car celles-ci ne concernent qu’une vente client. Afin de faciliter la tâche à votre expert-comptable, vous pouvez adopter le même processus de traitement comptable que celui réservé au relevé de banque traditionnelle.

Comment enregistrer une avance ou un acompte versé ?

Les avances font également l’objet d’un enregistrement comptable. Pour saisir une facture d’acompte, il suffit de débiter le compte 4091 « Fournisseurs – avances et acomptes versés sur commandes ». Il faut ensuite créditer le compte 512 « Banque ». Les acomptes enregistrés, vous êtes sûrs de pouvoir gérer sereinement le paiement de la facture associée. Quand la facture finale est réglée, il ne faut pas oublier de procéder à la comptabilisation classique d’une facture.

Les avances font également l’objet d’un enregistrement comptable. Pour saisir une facture d’acompte, il suffit de débiter le compte 4091 « Fournisseurs – avances et acomptes versés sur commandes ». Il faut ensuite créditer le compte 512 « Banque ». Les acomptes enregistrés, vous êtes sûrs de pouvoir gérer sereinement le paiement de la facture associée. Quand la facture finale est réglée, il ne faut pas oublier de procéder à la comptabilisation classique d’une facture.

Enfin il est nécessaire de transférer l’acompte, ou l’avance, dans le compte 401. Pour cela, débitez le compte 4011 « Fournisseurs » puis créditez le compte 4091 « Fournisseurs – avances et acomptes versés sur commande ».

Quand saisir les factures d’achat ?

La saisie des factures d’achat doit se faire durant la même période que la réception des factures.

Le mieux reste de saisir régulièrement les factures donc de manière quotidienne ou hebdomadaire.

La périodicité de la saisie des factures correspond à la périodicité de déclarations de TVA. Par exemple, si la déclaration de TVA est faite mensuellement, les factures d’achat doivent donc être saisies a minima une fois par mois.

Quelques exemples d’enregistrement de facture d’achat

Enregistrement d’une facture (DOIT) chez le client

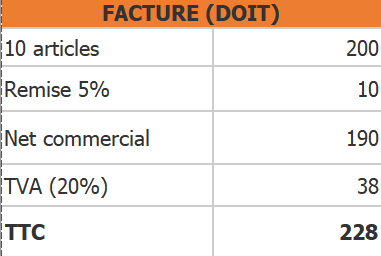

Premier exemple

Une remise commerciale ne s’enregistre pas en comptabilité.

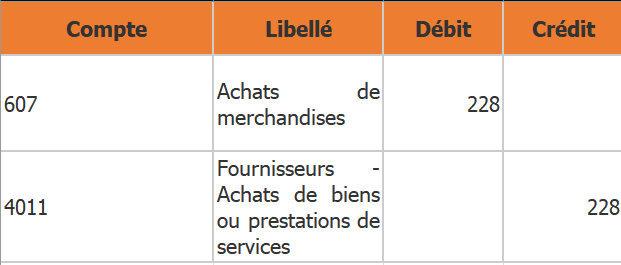

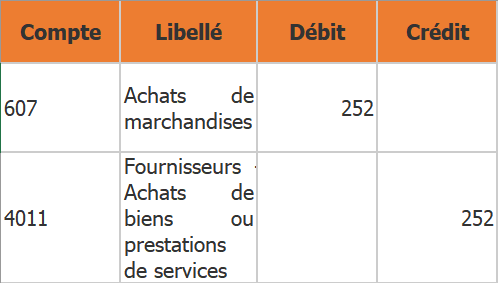

Cas d’une entreprise non assujettie à la TVA

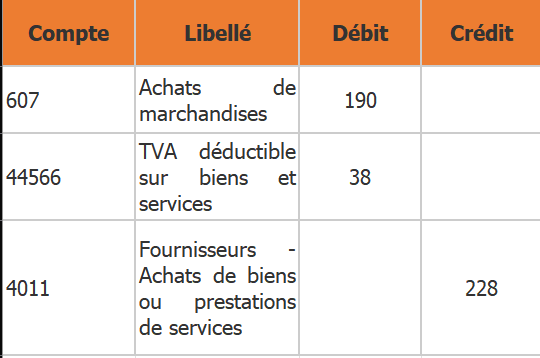

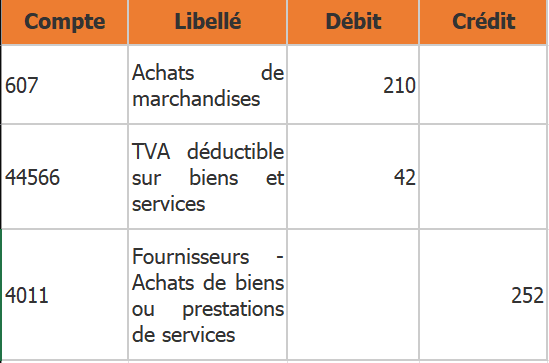

Cas d’une entreprise assujettie à la TVA

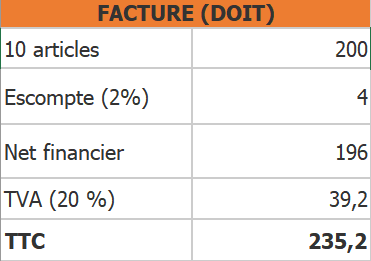

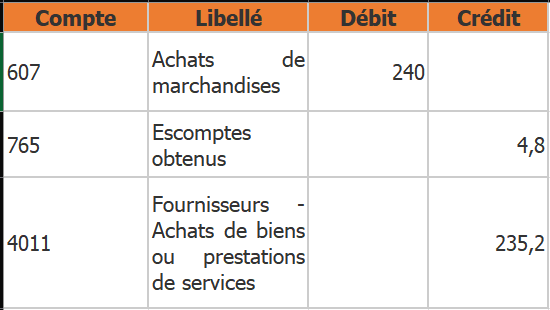

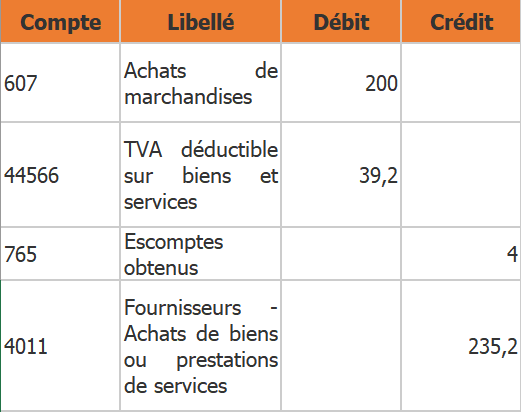

Deuxième exemple : Un escompte a été accordé

200,00 HT correspondent à 240,00 TTC

4,00 HT correspondent à 4,80 TTC.

Cas d’une entreprise non assujettie à la TVA

Cas d’une entreprise assujettie à la TVA

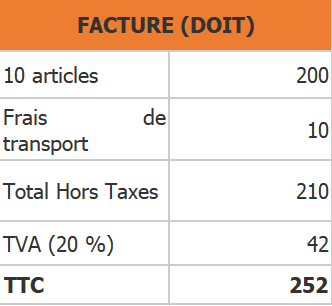

Troisième exemple : Des frais de transport ont été facturés

Cas d’une entreprise non assujettie à la TVA

Cas d’une entreprise assujettie à la TVA

Que faire pour une saisie fiable et rapide ?

Pour faire une saisie fiable et rapide des factures, il est nécessaire de vérifier les points suivants :

- La facture s’adresse bien à l’entreprise ;

- Identifier l’affectation comptable (achats et frais généraux, dépenses personnelles du dirigeant, etc.) ;

- La TVA est déductible ;

- La facture est conforme aux obligations quant à la date, numéro d’ordre, registre du commerce, mention de la TVA, etc. ;

- La devise de la facture est la même que celle de la tenue de comptabilité.

Par ailleurs, il ne faut pas hésiter à solliciter le cabinet comptable en cas de doute.

Pour assurer une saisie fiable, rapide et répondant à vos exigences vous pouvez également envisager la solution d’externalisation proposée par Officéo.

Officéo, met à votre disposition des assistants administratifs et comptables fiables et expérimentés qui vont prendre en charge la saisie des factures pour vous permettre de vous focaliser sur votre cœur de métier et de gagner du temps.

Pour en savoir plus :

- Comment définir une date échéance de règlement de facture ?

- Tout savoir sur la saisie comptable en entreprise ;

- Quelle est la limite de règlement d’une facture entre professionnels ?

- Quelles sont les étapes de règlement d’une facture ?

Questions fréquentes

-

❓ Qu’est-ce qu’une facture d’achat ?

Une facture d’achat est un document comptable générale et obligatoire qui sert de preuve sur les achats réalisés par une entreprise, celle-ci doit néanmoins être vérifiée et intégrée dans le logiciel de comptabilité. La facture atteste la dette d’un client envers un prestataire ou un fournisseur, elle doit être établie et fournie à la fin de chaque mission ou à la réception de la marchandise pour enclencher le paiement.

-

💡 Pourquoi enregistrer une facture d’achat ?

Toute entreprise doit enregistrer ses factures d’achats. En effet, il est obligatoire d’enregistrer les flux affectant le patrimoine de l’entreprise par le biais d’écritures comptables. Ainsi, la bonne comptabilisation des factures d’achats est essentielle pour une clarification des comptes.

-

💪 Comment enregistrer une facture d’achat ?

Pour enregistrer une facture d’achat :

• Débit du compte de charges concerné pour le montant HT ;

• Débit du compte de TVA déductible pour le montant de la TVA ;

• Crédit du compte fournisseur pour le montant TTC. -

⏳ Quand comptabiliser une facture d’achat ?

De manière générale, les factures d’achat sont enregistrées en comptabilité lors de leur réception. Pour ce qui est des factures de vente, elles sont enregistrées lors de leur émission. Une facture d’achat doit être comptabilisée après avoir procédé au paiement. Chaque opération bancaire doit faire l’objet d’une saisie comptable.

On se charge de votre administratif.